这看起来像一句玩笑线和过去三年的一个最大不同。伴随中国疫情政策调整,国家“全面搞经济”,中央层面频繁释放积极信号,是时候抽离悲观情绪,是时候改变思路审视未来。

尤其是被视作近年“最大悲观之一”的房地产,更需要振作起来看到新机会。就像郁亮说的“悲观是一种情绪,而乐观却是一种思路。”

风财讯年终策划系列之《2023不动产关键词》,拟汇聚不动产多个领域具有发言权的声音,来给2023年相应领域做预判,希望触发您的新思路、新视角。

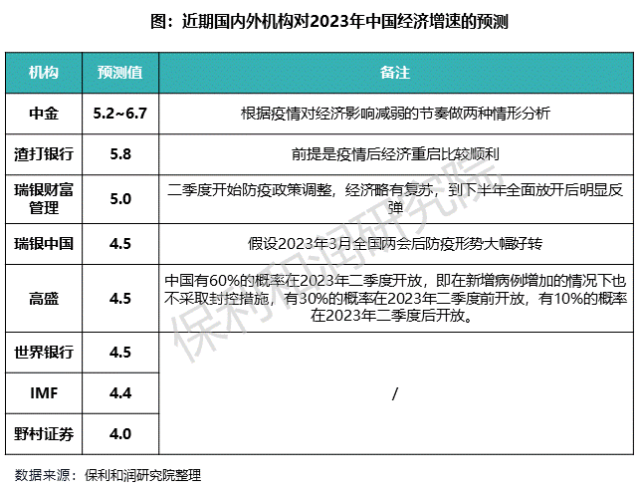

多家研究机构:目前世界银行、国际货币基金组织(IMF)等国际组织和高盛、瑞银、野村等多家国际机构对2023年中国经济增速的预期集中在4%-5%之间,国内机构的预测则多集中在5%-6%之间。

房改课题组组长、中房集团原董事长、汇力基金董事长孟晓苏认为,房地产新发展模式就是“双轨制 租购并举”。

具体而言是向两个方面发展,一是坚定地“完善住房市场体系和住房保障体系”,以市场为主满足多层次需求,以政府为主提供基本保障;一方面鼓励租购并举,解决好新市民和青年人等住房问题,比如允许保障性租赁房以租代购、补交资金后可入市。

也由此刘晓博等业内人士预测大部分二线城市将取消限购、限售;一线城市限制政策将出现实质性松动。

市场仍有大量存货。截至2022年10月,狭义库存累计同比上升约17%。一二线个月,三四线个月。

贝壳研究院监测的重点50城的当前库存房源量较2021年末上升14%,2021年末较2020年末上升13%,二手房库存供应量变化基本稳定。

因为价格下跌下消费者预期不强,购房意愿减弱,以换房为主导的市场,不买也就意味着不卖,所以新增库存变化幅度相对平稳。

当前重点城市二手房平均议价空间(挂牌价和成交价的差额占挂牌价比例)已升至10%,处于近几年高位。

买卖双方达成合意价需要卖方做出更大的价格让步,这一特征还将延续,直到更多买方入场后议价空间逐步回落。

“时隔20年房地产再成支柱产业,房地产的政策面逐步向好,政策力度、广度都全面超出万科的预期。”

随之,万科总裁祝九胜指出,曙光已经出现,我们也隐隐约约看到一些机会。万科会开始做一些积极动作,比如在补充开发业务机会、公开市场拿地、开拓经营服务业务等。

保利发展透过房地产行业白皮书预判,行业运行逻辑发生根本性改变,过去是高杠杆驱动规模增长,现在逻辑反转,企业投资需要高度依赖经营现金流,依赖销售回款,需求变化领先供给调整。

因为房地产呈现去金融化、制造业化、极致专业化、功能民生化、竞争格局加剧分化的五大特点,所以房企要将粗放的三高模式,转为精细化的“内生模式”,注重构建动态能力。

中指研究院:虽然疫情防控形势仍是最大变量,但二线城市的政策优化空间较大,核心二线城市市场有望稳步恢复,如杭州、成都、西安、武汉、重庆、郑州、天津等城市。

三四线城市的市场成交规模或继续下行,部分热点城市市场有望逐渐企稳恢复。人均住房建筑面积超40㎡的三四线城市,部分城市甚至超过50㎡,这部分城市新增住房空间较小,短期市场调整压力仍较大。

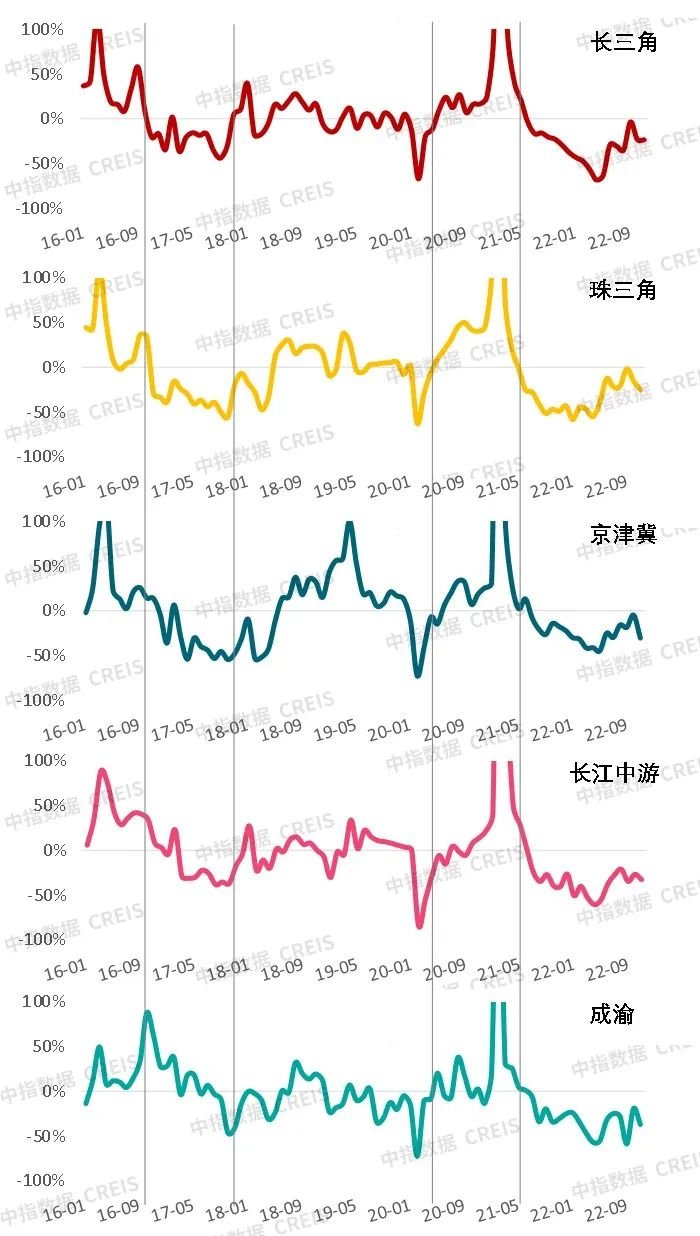

长三角、珠三角住宅成交面积同比降幅收窄最明显;但惠州、珠海短期库存较高,或拖累市场修复,肇庆、江门市场或延续底部盘整态势。

京津冀短期区域市场调整压力较大,预计2023年北京、天津调控政策仍存在一定优化空间,楼市有望企稳恢复,而多数城市持续底部运行。

长江中游、成渝疫情影响下短期市场调整压力仍在,政策优化带动核心城市市场有望企稳恢复,比如成都放松了楼市政策,有望逐渐企稳恢复;短期武汉、长沙等城市均有政策优化预期。

《日本失去的十年》一书中描述日本经济危机后的社会是“低欲望社会”。但中国远远没有到那个经济成熟度、也没有到那种危机度。

上一篇:红猫蓝兔七侠传是真的吗? 下一篇:有关夜空的精灵网友是怎么说的!

- ·夺叮矮(ǎi)莹(yínɡ)是个什么梗?

- ·关于德达侦探所官方博客怎么上了热搜?

- ·度宇宙什么是度宇宙?度宇宙的最新报道

- ·旗(qí)开(kāi)得(dé)胜(shèng)究竟怎

- ·【京研教育】 2020年央财国际商务考研真

- ·生均由650元提高到720元!中央财政安排15

- ·关于东方不败之与尔同生最新消息!

- ·关于惠州不锈钢保温水箱可以这样理解吗?

- ·男人大实话之心太软究竟什么原因?

- ·惠锋新科(870825):公司对外投资设立控

- ·假面公主的滴泪痣是真的吗?

- ·告五人个人资料乐队名字由来引关注主唱犬

- ·c照几年一审c照多少年一审

- ·关于医者仁心观后感网友关心什么?

- ·泰国有多少人口泰国的人口有多少

- ·《家在古城》:记录时代浪潮中的古城之变

- ·将爱情进行到底剧情介绍网友如何看?

- ·关于欧洲历史剧具体内容!

- ·万丈深渊(wàn zhàng shēn yuān)网友

- ·顶天立地男子汉这是一条可靠的消息吗?

- ·清明节放假通知到底是什么情况?

- ·关于不懂爱情歌词究竟什么情况?

- ·有关六龄童章宗义会造成什么影响?

- ·关于含羞草的外形特点是真实还是虚假消息

- ·央行超额平价续作1700亿元MLF利率连续8个

- ·香港急推“0+0”风险大!疫情存变数新变

- ·罗湖区城管和综合执法局胡维衡局长组织调

- ·江苏卫视人间栏目这是不是真相?

- ·妄想萌少女到底什么情况?

- ·有关巴神前女友科菲什么原因?